株価が2万円を超えて活況を呈しています。自分も投資しないと損な気がしていませんか?

投資はあくまで「余裕資金」で行う物です。貯蓄が100万円しかないのに、50万円も投資に使っては、50万円しか残りません。

イザというとき、50万円で足りなかったらどうしますか?少なくとも1年間の収入相当額。出来れば3年分の収入額分の貯蓄があると安心です。

投資はそれから行っても特に若い人程貯蓄を投資よりも優先するようにしましょう。また、若い人は自己投資も有効な収入増の手段です。

そもそも投資は「余裕資金」で行うものです。

家計において余裕資金とは貯蓄全体を指す訳ではありません。預貯金のうちイザというときにいつでも使えるお金は、ある程度普通預金にとっておく必要があります。

ではイザと言うときにいくら備えていれば良いかというと、最低でも年収分、出来れば年収の3倍は欲しい所です。20代30代の若い世帯で、これだけのキャッシュを持っている人は多くはないでしょう。

まずは年収分を目標に貯蓄してみましょう。年収分位の預金がない状態で投資などしても、危うい家計としか言えません。

平成26年に金融広報中央委員会という日本銀行の広報局のような組織が実施したアンケート(家計の金融行動に関する世論調査 平成26年)の集計結果を見てみましょう。

○1年間全く貯蓄しなかった人・・・・・・・・・・・・・・・・・・47.2%

○貯蓄した人は1年間に手取り額の中からどれだけ貯蓄したか?・・・14%位

(貯蓄の平均は全く貯蓄しなかった人も含めた貯蓄割合)

◇ボーナスや臨時収入から貯蓄した・・・・・・・・・・・・・・・・27.8%

◇ボーナスや臨時収入から貯蓄を全くしなかった・・・・・・・・・・13.4%

◇ボーナスや臨時収入が無かった・・・・・・・・・・・・・・・・・58.8%

そもそも、ボーナスなどがない人が60%近くいます。ボーナスなどが出ても13%の人は貯蓄が出来ていません。

ボーナスからは是非ある程度の額は貯蓄に回したいところですが、わずか27.8%と3割に満たない人しかボーナスから貯蓄できていないのが単身者の現実です。

この3割に満たない人たちが実はせっせと貯蓄をしているのです。

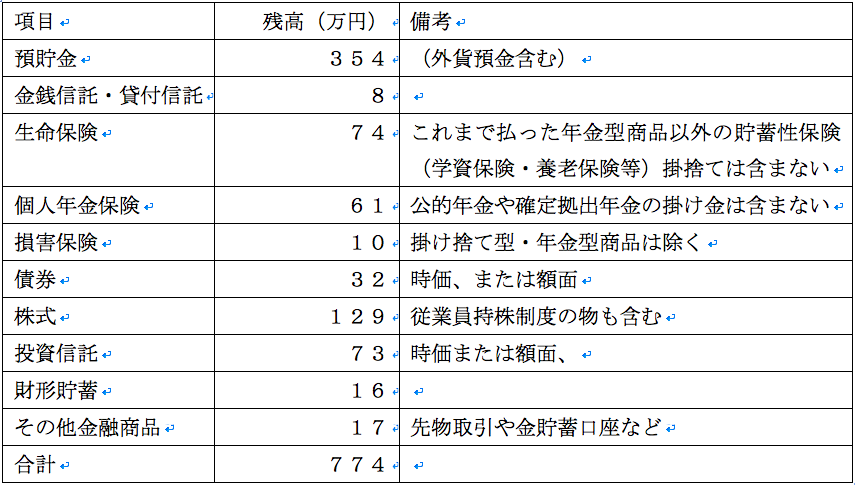

項目 / 残高(万円) / 備考

預貯金 / 354 / (外貨預金含む)

金銭信託・貸付信託 / 8

生命保険 / 74 / これまで払った年金型商品以外の貯蓄性保険(学資保険・養老保険等)掛捨ては含まない

個人年金保険 / 61 / 公的年金や確定拠出年金の掛け金は含まない

損害保険 / 10 / 掛け捨て型・年金型商品は除く

債券 / 32 / 時価、または額面

株式 / 129 / 従業員持株制度の物も含む

投資信託 / 73 / 時価または額面

財形貯蓄 / 16

その他金融商品 / 17 / 先物取引や金貯蓄口座など

合計 774

実に貯蓄をしている人だけで平均をとると、貯蓄額は774万円(時価)という結構な金額になります。単身者でこれだけの貯蓄をしているのです。

注目したいのは、債券・株式・投資信託・その他金融商品などのいわば投資に相当する金額の合計が251万円と合計額の約32.43%と約三割が投資資金としてお金を運用している点です。

その割合自体は丁度良いのではないかと思います。特に株が129万円と金額が高いのは、最近の株高の影響を反映してのことと思います。

一方で単身者の中に金融資産を持っていない人が38.9%、それどころか、銀行や証券会社に口座すら持っていない人が全体の中の約5%もいるというのは、格差社会がここにも垣間見える現実かと思います。

実はこの統計には年齢層はいろんな年代の人が混在した数値です。

1年間預貯金しない割合が高いのはデータ上20歳以上70歳未満の人までが集計の対象なので、年金生活の単身世帯も含まれています。

貯金するよりも、貯金を切り崩す生活の方も含まれている点は見逃せません。だからと言って60%もの単身者が貯蓄を1年間全くしていないというのは説明がつきません。

やはり、貯蓄するだけの収入がないか、または、お金の使い方が荒いかの2つのタイプが両方とも含まれているのではないでしょうか?

何歳になっても、新しいことに挑戦することは良いことですが、新しいことに挑戦してその費用対効果が大きいのは若ければ若い程高いことは言うまでもありません。

資格や語学の習得など是非チャレンジしましょう。収入が増えれば、貯蓄に回せるお金も当然増えます。

収入が増えたときの落とし穴は収入が増えた分、生活の質を上げてしまうことです。一度上げた生活の質を落とすのは、実は大変なストレスや葛藤に苛まれる厄介なことになります。

収入がアップしても質素倹約を貫くことが大切です。

金遣いの洗さは見栄や、贅沢趣味といったこととはあまり関係がないことが多いです。見栄っぱりでも、お金の使い方のツボを押さえた人は、人に見える所だけお金をかけてそれ以外は質素で良いと割り切ります。

贅沢趣味の人も生活のすべてをゴージャスにするお金が無ければ、一点豪華主義で自己満足する人もいます。自己の欲求と収支のバランスのとり方がうまくいっていれば、見栄えを気にする人でも金遣いが荒くはなりません。

では、どんな人が金遣いが荒いのかというと、お金の力を信じていない人ではないかと思います。お金には十分に人生の難局を避けたり、ダメージを最小に抑える力があります。

しかし、お金の力を信じていない人はお金を過小評価しているのです。そういう人の良く言うセリフを挙げてみましょう。

・時間はお金で買え

・愛さえあればお金が無くても生活できる

確かに「時は金也」です。しかし、時間をお金で買えるだけのお金が今あるかどうか、その時間に対する対価として適切かどうかの検証をする習慣がない人はあまりお金を大切に思っていません。

同様に「愛さえあればお金が無くても生活できる」という人は多くの場合自分のお金を稼ぐ力の無さを「愛」という全く比較しようがないものを引き合いに出して、自己弁護しているにすぎません。

お金に愛されるにはお金を好きにならなければなりません。転ばぬ先の杖になってくれるのは時間や愛情ではなく、お金の場合が圧倒的に多いでしょう。

時間も人生の資産です。お金と同様に大切です。愛情はお金と比較すること自体がナンセンスです。生活はお金が無ければ成り立ちません。

単身者世帯と分けて2人以上世帯のアンケートがあります。その実態は多少の数字の差はあっても、傾向として2極化していることを裏付ける結果になっています。

○1年間全く貯蓄しなかった家庭・・・・・・・・・・・・・・・・・30.4%%

○貯蓄した家庭は1年間に手取り額の中からどれだけ貯蓄したか?・・ 9%位

(貯蓄の平均は全く貯蓄しなかった人も含めた貯蓄割合)

◇ボーナスや臨時収入から貯蓄した・・・・・・・・・・・・・・・・35.1%

◇ボーナスや臨時収入から貯蓄を全くしなかった・・・・・・・・・・19.7%

◇ボーナスや臨時収入が無かった・・・・・・・・・・・・・・・・・41.7%

世帯でもボーナスがない家庭が40%ありますが、自営業の方もいるのでそれ自体は大きな問題ではないのかもしれません。

やはり、1年間全く貯蓄しなかった家庭が全体の3割もあるのが気になります。お子様が大学進学などでお金がかさむ時期は貯蓄は難しいかもしれませんが、基本的にはコツコツためていかないと、老後資金などの心配もしなければならないからです。

金融資産を持っている家庭はさすがに70%近くに上りますが残りの30%は貯金もない状態という心細い状態です。しかも、世帯であるのに銀行に口座も持っていない家庭が全体の約3.6%ある計算になります。大変心許ない状況と言わざるをえません。

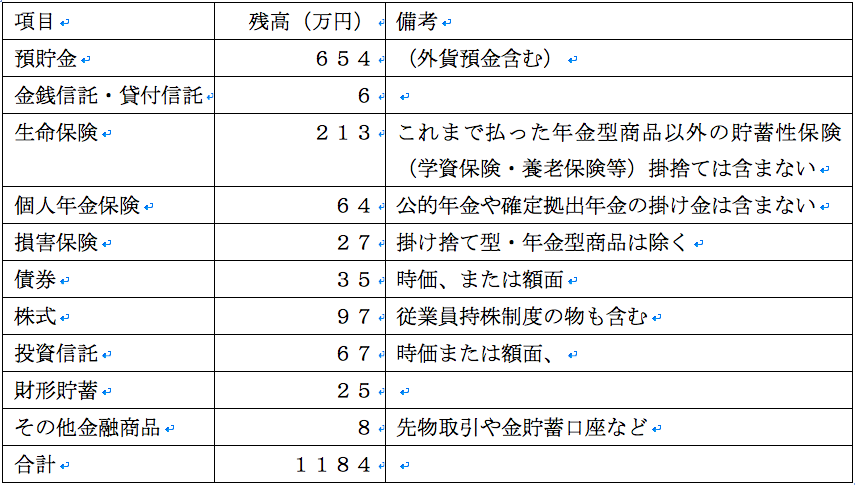

項目 / 残高(万円) / 備考

預貯金 / 654 / (外貨預金含む)

金銭信託・貸付信託 / 6

生命保険 / 213 / これまで払った年金型商品以外の貯蓄性保険(学資保険・養老保険等)掛捨ては含まない

個人年金保険 / 64 / 公的年金や確定拠出年金の掛け金は含まない

損害保険 / 27 / 掛け捨て型・年金型商品は除く

債券 / 35 / 時価、または額面

株式 / 97 / 従業員持株制度の物も含む

投資信託 / 67 / 時価または額面、

財形貯蓄 / 25

その他金融商品 / 8 / 先物取引や金貯蓄口座など

合計 1184

2人以上の家庭では単身者よりも、堅実な金融商品構成になっています。預貯金がダントツの640万円。いざというときのためにも役立つ貯蓄性の高い生命保険に213万円も払い込んでいます。

将来のための個人年金保険も64万円と老後も見据えた計画的な資産形成をしています。

一方で債券・株式・投資信託・その他金融商品などのいわば投資に相当する金額の合計が251万円と合計額は207万円です。

全金融資産の合計額が1182万円ですから、約17.5%が金融資産の中でも投資に振り向けられた分です。

単身者の32.43%という割合からみると割合にして半分程です。二人以上世帯の場合、もう少し、現金の割合を減らして投資に振り向けても良いのではないかと思います。

単身者世帯にせよ、2人以上世帯にせよ、貯蓄する世帯と貯蓄出来ない・しない世帯の2極化がはっきりデータから読み取れました。

収入が少ないから、貯蓄出来ないと嘆く前に本当に貯蓄出来ない収入か考えてみましょう。特に若い人は今株価が好調なのでついつい、利益を求めてしまうでしょう。しかし、いざというときに頼りになるのは現金です。

出来れば年収分の貯蓄があると安心です。1年暮らせるお金があれば、失業しても転職先を余裕を持って探すことが可能です。

万が一病気やけがをしても、医療保険など普通は自分でいったん医療費等を支払った後で、医療機関から受け取った領収書などを添付して保険会社に請求してお金がおります。

つまり、いざというときの医療費は自腹で払えることが重要です。大きな病院では最近はクレジットカードで支払えますが、まだまだ「現金」でしか支払を受け付けていない医療機関は多いです。

そう考えると、数十万円しか預貯金がないのに、同じ位の額の株式投資や投資信託などで投資をするのは大変危なっかしい家計と言えます。

まずは100万円を目標に貯蓄してみましょう。不思議と貯金通帳の印字された貯蓄額が7桁になると、カンマが2つになってとても目立ちます。

2つ目に現れたカンマに愛着すら感じるのは私だけではないでしょう。一度100万円貯めるとその金額を崩すのが勿体なく感じるのが一般的な発想かと思います。

100万円貯めたら、生活は今まで通りで変わらずに質素倹約をモットーにして年収分まで頑張って貯めてみてください。年収分貯めたら、その中の一部分のお金を投資に回してお金にも働いてもらいます。

もちろん、金額は「損益になっても惜しくない程度」です。

今まで年収分貯める努力をした人にとって、とても貯蓄の半分を投資に回すことは「怖い」ことでしょう。投資は損益が出ることがあることを念頭に置いて、せいぜい貯蓄額の1割~2割程度の額を使ってみましょう。

もちろん年収分溜まったら、今度は年収の2倍を目標に貯蓄も平行して行っていきます。

いうまでもないことですが、貯蓄は大切ですが同じくらい大切なのは働いて稼ぐ力をつけることが若い時は最も効率の良い投資です。資格や語学を身に着けるなど、自分への投資にはある程度のお金をかけることは株などに投資するよりも、確実なリターンが期待できる投資です。

資産運用などという話は、少なくとも年収分のお金がいつでも引き出せる状態で考える方が安全です。

社会人1年生にとっては、とてもハードルが高く感じるでしょう。特に1人暮らしでアパートなど借りていると中々貯蓄まで手が回らないかもしれません。

しかし1人暮らしでもやり繰りを工夫する力を身に着けることは、男女問わずこれからは必要かもしれません。実家住まいならなおさら家賃がかからない分貯蓄に回しましょう。

いざ結婚や転勤などで実家を離れる際に家財道具を一式揃えるのにも、一度に相当のお金が負担になります。

どうしても貯められない人は、数千円からでも良いので給与天引きでお金を貯める財形貯蓄や銀行の定額貯金(毎月決まった額が自動で貯蓄される)にしてみましょう。

自分の必要とするお金を自分で融通できるようになって初めて「金融」の知識を身に着ける準備が出来るというものです。

貯蓄も十分に準備出来ない人が、いきなり株やFXなどで儲けようと思っても無理があります。

2016年2月20日更新 Salaree編集部

本記事は掲載時点の情報です。記事内容の実施は、ご自身の責任のもと安全性・有用性を考慮してご利用いただくようお願い致します。

« 年収だけではわからない!おいしい会社の条件低学歴=低年収とは限りません!資格合わせ技で勝負しよう »

企業別年収ランキング

企業別人気ランキング

まだデータがありません。

特集・コラムの人気記事

まだデータがありません。